잊을만하면 핫이슈로 떠오르는 것이 바로 국민 연금이 아닐까 생각합니다.

2022년 80조 원 가까운 손실을 냈고 최근에는 미국의 SVB 파산으로 최악의 경우 3000억 원가량 손실을 볼 것으로 예상됩니다. 국민연금 고갈은 2054년으로 예측된 가운데 투자손실로 고갈 시점은 더욱 앞당겨질 전망입니다.

재정불안은 결국 국민연금 인상으로 돌아왔습니다. 보건복지부가 국민연금 심의위원회를 열고 23년도 국민연금 월 기준소득 상한액과 하한액을 조정했습니다. 이에 따라 2023년 7월부터 국민연금 보험료가 월 최대 3만 3000원 인상될 전망입니다.

올해 7월부터 국민연금 보험료를 산정하는 기준의 월 기준소득 상한액이 553만 원에서 37만 원 오른 590만 원으로 하한액은 35만 원에서 2만 원 오른 37만 원으로 변동 조정 됩니다.

보건복지부는 최근 3년간의 국민연금 전체 가입자 평균소득변동을 반영해 이와 같이 조정했다고 합니다.

한편 국민연금 수령 나이가 되었어도 소득이 전체 가입자 평균소득 치를 넘는다면 수령액이 감액될 수 있습니다. 전체 가입자의 월평균 소득금액을 초과한 경우 추가된 금액의 5%를 수령액에서 깎는다고 합니다.

예를 들어 국민연금 100만 원을 받는 62세 어르신에게 월 300만 원의 소득이 있다면 2022년 기준 전체 국민연금 가입자의 월평균 소득액 268만 원을 넘는 소득초과액 32만 원의 5%인 16,000원이 차감됩니다. 결국 98만 4천 원을 받게 되는 것입니다.

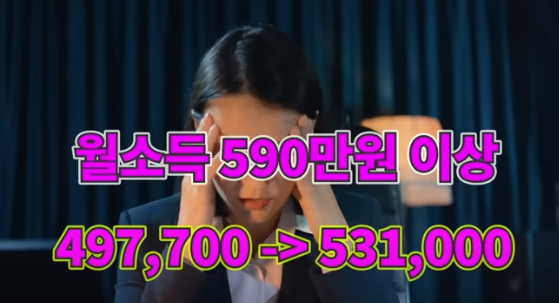

현재 국민연금은 월 기준 소득의 9%를 보험료로 책정하고 있습니다. 보험료 산정의 기준이 되는 기준 소득이 오르게 되면 보험료도 같이 오르게 됩니다. 따라서 올 7월부터 국민연금 최대 보험료는 3만 3천 원 오른 53만 1000원이 되고 최저 보험료는 1,800원이 오른 3만 3천 원이 됩니다.

예를 들어 월 소득이 590만 원 이상일 경우 이전에는 49만 7천700원을 납부했다면 7월부터는 53만 1000원을 납부해야 하는 것입니다.

또한 월 소득이 37만 원 이하인 경우 3만 1500원에서 3만 3400원을 납부하게 됩니다. 납부액은 직장인의 경우 회사가 50% 나머지 50%를 본인이 부담하며 사업자는 납부액의 100%를 전부 부담합니다.

국민연금은 출생년도에 따라 수령 나이가 달라집니다. 1952년 이전 출생자라면 만 60세부터 받을 수 있고 1969년 이후 출생자라면 만 65세 이후부터 받을 수 있습니다.

국민연금 수령방법은 노령연금과 조기노령연금이 있습니다. 가입 기간은 둘 다 10년 이상이 되어야 한다고 합니다. 노령연금은 자연스럽게 65세부터 수령하는 방식이고 조기노령연금은 최소 60살부터 노령연금을 받을 수 있는 방식입니다. 조기노령연금은 나이 조건을 충족해야 되고 소득활동이 없어야 원래 연금수령 나이에서 최대 5년까지 앞당길 수 있다고 합니다. 하지만 앞당겨 받는 만큼 수령금액의 차이가 있습니다.

그럼 조기연금과 노령연금은 얼마가 차이가 날까요?

60세부터 83세까지 시뮬레이션을 해 본 결과 76세를 기점으로 노령연금이 더 많이 받습니다. 결론적으로 76세 이상으로 국민연금을 받는다면 자연스러운 노령연금이 유리하고 그 이전까지만 받는 상황이라면 조기노령연금이 더 유리합니다.

국민연금은 정부가 직접 운영하는 공적연금 제도로 의무가입은 만 59세까지 이며 만 60세 이후에도 계속해서 가입을 원하신 경우 임의 가입을 할 수 있습니다. 공적연금제도인 만큼 앞으로의 투자나 정책에 좀 더 심혈을 기울여 운영해 줬으면 합니다.

국민연금 최대 상승폭이나 최대 투자손실 같은 이슈는 더 이상 나오지 않았으면 좋겠습니다.

'일상 정보' 카테고리의 다른 글

| 증여세 알아보기_계좌이체할 때 세금폭탄 주의,계좌이체 할 때 주의 할 점 (0) | 2023.08.14 |

|---|---|

| 2023년 근로,장녀장려금 기한 후 신청방법과 기간 그리고 지급일 (0) | 2023.06.21 |

| 전국민 운동지원금(전국민 운동지원금 신청조건, 신청방법 알아보기) (0) | 2023.05.25 |

| 배란일 계산기(임신가능일 계산하는 방법)_가임기 뜻 총정리 (0) | 2023.05.16 |

| 난임 수술비 정부 지원(난임 수술비 110만원씩 9회 지원) (0) | 2023.04.12 |

댓글